MWST-Gesetzesrevision per 1. Januar 2025

Hüsser Gmür + Partner AG, 3. Dezember 2024

Die Teilrevision des schweizerischen Mehrwertsteuergesetzes (MWSTG), die ab dem 1. Januar 2025 in Kraft tritt, bringt einige wichtige Änderungen mit sich:

- Neue Ortsdefinitionen für Dienstleistungen

- Subventionen

- Plattformbesteuerung

- Steuervertretungen von ausländischen Unternehmungen

- Beispiele neuer Steuerausnahmen

- MWST-Pflicht

- Reisebüros

- Jährliche Abrechnung

- Diverse weitere Änderungen

- Saldo- und Pauschalsteuersatzmethode (komplette Neuregelung)

1. Neue Ortsdefinitionen für Dienstleistungen

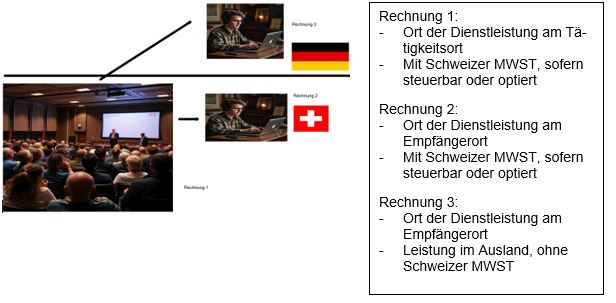

- Neu ist der Leistungsort von gewissen Veranstaltungen am Empfängerort und nicht mehr wie bisher am Erbringerort. Dies hat vor allem Auswirkungen auf Veranstaltungen, welche nicht nur physisch, sondern auch virtuell abgehalten werden.

- Veranstaltungen welche vor Publikum (Kultur, Sport etc.) stattfinden, sind weiterhin am Ort der Veranstaltung mehrwertsteuerpflichtig.

- Onlineveranstaltungen und hybride Veranstaltungen können neu verschiedene Leistungsorte auslösen.

Beispiel: Eine hybride Veranstaltung wird vor Ort und online in der Schweiz und in Deutschland besucht.

2. Subventionen

- Neu werden die Subventionen im Gesetz und Art. 18 Abs. 3 revMWSTG geregelt.

- Bezeichnet ein Gemeinwesen von ihm ausgerichtete Mittel gegenüber dem Empfänger ausdrücklich als Subvention oder als anderen öffentlich-rechtlichen Beitrag, so gelten diese Mittel als eine Subvention oder als anderer öffentlich-rechtlicher Beitrag.

- Die Berichtigung einer falschen Deklaration kann bis zum Ende der Finalisierungsfrist der entsprechenden Steuerperiode (2 Monate nach Fälligkeit der MWST-Abrechnung) gemacht werden.

- Die Steuerbehörden gehen grundsätzlich davon aus, dass diese Deklaration als Subvention korrekt ist. Die Prüfung von möglichen Steuervergehen bleibt vorbehalten.

3. Plattformbesteuerung

- Neu sollen elektronische Verkaufsplattformen der MWST unterliegen. Dies gilt für alle Plattformen, welche Verkäufer und Käufer zu einem Vertragsabschluss zusammenbringen. Diese Regelung zielt auf bekannte Plattformen ab, welche sich bisher nicht bei der MWST angemeldet haben (z.B. Temu, Shine, etc.).

- Dies betrifft aber auch Schweizer Plattformen (z.B. Ricardo).

- Die Plattformen werden steuerpflichtig.

- Verstösse gegen die Anmeldepflicht werden bestraft, dies kann den Einzug der Ware oder sogar deren Vernichtung zur Folge haben.

- Die Käufer müssen sich selbst auf einer White/Black-List über die Seriosität der Plattform informieren.

- Aktuell gilt die Regelung nur für Warenlieferungen. Dienstleistungen sollen in einer nächsten Revision folgen.

4. Steuervertretung von ausländischen Unternehmungen

- Neu können sich ausländische Unternehmungen direkt von der ESTV vertreten lassen.

- Die soll die Registrierungsquote von ausländischen Unternehmungen erhöhen.

5. Beispiele neuer Steuerausnahmen (Art 21 revMWSTG)

- Neu gelten auch Ambulatorien und Tageskliniken als Leistungserbringer für die Anwendung der Steuerausnahme unter dieser Ziffer (2).

- koordinierten Versorgung im Zusammenhang mit Heilbehandlungen (Ziffer 3):

- sog. Managed Care bspw. Überweisungsmanagement, interprofessionelle Fallbesprechungen, Programme zur Behandlung von chronisch Kranken und Polymedikationschecks

- gewisse administrative Tätigkeiten bspw. Dokumentation, Rechnungsstellung, Vertragsmanagement, Qualitätsaktivitäten

- reine administrative Leistungen wie bspw. administrative Organisationleistungen des Ärztenetzwerkes sind weiterhin steuerbar

- Ziffer 8: Leistungen von Einrichtungen der Sozialhilfe und der sozialen Sicherheit, von Organisationen der Krankenpflege und der Hilfe zu Hause (Spitex) und von Alters-, Wohn- und Pflegeheimen.

- Ziffer 14bis: Entgelte für die Zulassung zur Teilnahme an kulturellen Anlässen inkl. den darin eingeschlossenen Nebenleistungen bspw. Einschreibegebühren für Teilnahme an einem Musikwettbewerb.

6. MWST-Pflicht

Art. 10 Abs. 2 lit. b revMWSTG

Von der Steuerpflicht ist befreit, wer:

ein Unternehmen mit Sitz, Wohnsitz oder Betriebsstätte im Ausland betreibt, das im Inland unabhängig vom Umsatz, ausschliesslich eine oder mehrere der folgenden Leistungsarten erbringt:

- 1bis von der Steuer ausgenommene Leistungen

Art. 10 Abs. 2 lit. c revMWSTG

Von der Steuerpflicht ist befreit, wer:

als nicht gewinnstrebiger, ehrenamtlich geführter Sport- oder Kulturverein oder als gemeinnützige Organisation innerhalb eines Jahres im In- und Ausland weniger als 250 000 Franken Umsatz aus Leistungen erzielt, die nicht nach Artikel 21 Absatz 2 von der Steuer ausgenommen sind.

7. Reisebüros

- Neu sind alle Reiseleistungen und damit zusammenhängende Dienstleistungen eines Reisebüros ausgenommene Umsätze.

- Reisen innerhalb der Schweiz unterliegen deshalb nicht mehr der MWST.

- Im Gegenzug können auf diesen Leistungen aber auch keine Vorsteuern mehr geltend gemacht werden.

- Die Vorsteuern auf Reisen im Ausland können aber immer noch zurückgefordert werden.

- Die Definition von Reisebüro und Reiseleistungen wurde noch nicht veröffentlicht.

8. Jährliche Abrechnung

- Neu kann unter bestimmten Bedingungen die MWST jährlich abgerechnet werden.

- Dabei muss jedoch jedes Quartal eine Anzahlung in der zu erwartenden Höhe geleistet werden. Zu tiefe Zahlungen können zum Entzug der Bewilligung führen.

- Die Jahresabrechnung muss fristgerecht eingereicht werden.

- Der Jahresumsatz darf aktuell CHF 5.005 Mio. (inkl. MWST) nicht überschreiten.

- Die Bewilligung kann bei Nichteinhaltung der Vorgaben durch die ESTV entzogen werden.

9. Diverse weitere Änderungen

- Nachweise für die Steuerbefreiung zwecks Ausfuhr im Reiseverkehr können in elektronischer Form erbracht werden.

- Produkte für die Monatshygiene unterliegen neu dem reduzierten Steuersatz.

- Übertragung von Emissionsrechten, Zertifikate und Bescheinigungen für Emissionsverminderungen, etc. durch Unternehmen mit Sitz, Wohnsitz oder Betriebsstätte im Ausland oder Inland unterliegen neu der Bezugsteuer, sofern diese Leistungen nicht unter die Steuerausnahme fallen.

- Neu kann die ESTV von Geschäftsleitungsmitgliedern eine Sicherheit für Steuern, Zinsen und Kosten verlangen, wenn Organe der Gesellschaft innerhalb von kurzer Zeit in zwei Konkurse verwickelt waren und Anhaltspunkte bestehen, dass sich diese strafbar verhalten haben. In solchen Fällen haften die übrigen Mitglieder der geschäftsführenden Organe solidarisch für die verlangte Sicherheit.

- Die ESTV verlangt neu die obligatorische Nutzung des digitalen Portals.

10. Saldo- und Pauschalsteuersatzmethode (komplette Neuregelung)

- Neu ist der Wechsel von der Saldosteuersatzmethode (SSM) in die effektive Abrechnungsmethode auf jede Periode möglich, der Wechsel von effektiv in die SSM aber nur alle drei Jahre (Anpassung im Gesetz wurde noch nicht gemacht).

- Der Wechsel in die Pauschalsteuersatzmethode (PSM) und aus dieser ist neu auf jede Steuerperiode möglich.

- Notwendige Korrekturen beim Wechsel der Methoden:

Effektiv zu SSM/PSM

Auf dem Zeitwert der Gegenstände und Dienstleistungen im Zeitpunkt des Wechsels ist die früher in Abzug gebrachte Vorsteuer, einschliesslich ihrer als Einlageentsteuerung korrigierten Anteile, an die ESTV zurückzuerstatten (Korrektur in der letzten Abrechnungsperiode vor dem Wechsel).

SSM/PSM zu effektiv

Die im Zeitpunkt des Wechsels auf dem Zeitwert der Gegenstände und Dienstleistungen lastende Steuer kann in der ersten Abrechnungsperiode nach dem Wechsel als Vorsteuer abgezogen werden.

- Das Überschreiten der Umsatzgrenze führt nach drei Steuerperioden zum Wechsel in die effektive Methode, sollte der Umsatz in einem Jahr um mehr als 50% überschritten werden, so muss auf die nächste Periode gewechselt werden.

- Neu können mehr als zwei Saldosteuersätze verwendet werden, wobei jeder Steuersatz die Grenze von 10% des Umsatzes überschreiten muss. Ansonsten muss der nächsthöhere angewandte Steuersatz angewendet werden.

- Ausländische Gesellschaften können die Saldosteuersatzmethode nicht mehr verwenden.

Für weitere Erläuterungen und Fragen stehen wir Ihnen gerne zur Verfügung.

Gerne geben wir Ihnen weitere Auskünfte.

Thomas Rimann

Thomas Rimann

+41 56 483 05 62

thomas.rimann@huessergmuer.ch

Ramon Kleeb

Ramon Kleeb

+41 56 483 05 69

ramon.kleeb@huessergmuer.ch

zurück

Artikel "MWST-Gesetzesrevision per 1. Januar 2025" als PDF