Hüsser Gmür + Partner AG, 7. Juli 2023

Ein Teil der Vorlage zur Finanzierung der AHV vom 25. September 2022 beinhaltete die Erhöhung der MWST-Sätze. Diese werden per 1. Januar 2024 in Kraft treten.

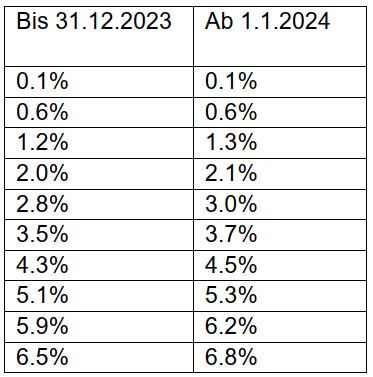

Neue Steuersätze

Die folgenden Sätze gelangen neu zur Anwendung:

Effektive Steuersätze

Saldosteuersätze

Ein ausserordentlicher Wechsel von den Saldosteuern zur effektiven Abrechnungsmethode ist bei dieser Erhöhung nicht möglich, da es sich nicht um eine Änderung der gesetzlichen Steuersätze handelt (Art. 78 Abs. 3 und Art. 98 Abs. 2 MWSTV).

1.2. Zeitpunkt für die Festlegung des Steuersatzes

Massgebend ist der Zeitpunkt der Leistungserbringung (Art. 115 MWSTG). Leistungen, welche im Jahr 2023 erbracht werden, werden zum alten Satz abgerechnet. Betrifft die Leistung das Jahr 2024 muss der neue Satz angewendet werden. Der Zeitpunkt der Rechnungsstellung oder der Zahlung ist für die Bestimmung des MWST-Satzes nicht massgeblich, es zählt nur der Zeitpunkt der Erbringung der Leistung.

1.3 Periodenübergreifende Leistungen

Leistungen, welche über mehrere Jahre erbracht werden, müssen entsprechend den jeweiligen Anteilen aufgeteilt werden. Dies kommt häufig bei Leasingverträgen, Abos und ähnlichem vor. Laufende Aufträge, welche nicht im Jahr 2023 abgeschlossen werden können, müssen ebenfalls aufgrund der angefallenen Anteile verteilt werden.

Beispiel:

Ein Fitness-Abo für CHF 600 wird im September 2023 für ein Jahr abgeschlossen. Die Rechnung muss dementsprechend wie folgt abgerechnet werden.

3 Monate à CHF 50 = CHF 150 zu 7.7%

9 Monate à CHF 50 = CHF 450 zu 8.1%

Sollte der Zeitpunkt des Bezuges einer Leistung bei Rechnungsstellung noch nicht bekannt sein

(z. B. Mehrfachfahrkarten), so ist der Steuersatz zum Zeitpunkt des Verkaufes massgeblich.

1.4. Abrechnungsformulare

Die neuen Abrechnungsformulare stehen ab dem 3. Quartal oder dem 2. Semester zu Verfügung. Sollten bereits früher Umsätze mit den neuen Steuersätzen erzielt werden, so müssen diese noch mit den alten Sätzen abgerechnet und mit dem neuen Formular dann wieder berichtigt werden. Muster der neuen Abrechnungsformulare können unter www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-steuersaetze/mwst-steuersaetze-2024.html heruntergeladen werden.

2. Was ist zu beachten

In der Buchhaltung muss sichergestellt werden, dass die neuen Steuercodes zur Verfügung stehen und angewendet werden können. Bei Umsätzen mit den neuen Steuersätzen im 1. Halbjahr 2023 muss beachtet werden, dass die Korrektur in der nächsten Abrechnungsperiode nicht vergessen geht.

Bei jahresübergreifenden Arbeiten sollte geprüft werden, ob die bis Ende Jahr aufgelaufenen Arbeiten in Rechnung gestellt und so Abgrenzungsfragen vermieden werden können. Kann keine exakte Aufteilung vorgenommen werden, so muss der neue Steuersatz verwendet werden.

Die Umsatzreduktion aufgrund von Rabatten, Debitorenverlusten, Skonti etc. ist immer zum Satz der ursprünglichen Rechnung vorzunehmen. Das heisst wurde die Rechnung mit 7.7% MWST erstellt, so werden auch Reduktionen mit diesem Satz verbucht.

Haben Sie Fragen zur Umstellung der MWST-Sätze? Wir stehen Ihnen bei Unklarheiten gerne zur Seite oder unterstützen Sie bei der Analyse der Auswirkungen auf Ihre Unternehmung und bei Fragen zur korrekten Umsetzung.

Gerne geben wir Ihnen weitere Auskünfte.

Thomas Rimann

Thomas Rimann

+41 56 483 05 62

thomas.rimann@huessergmuer.ch

Artikel "Erhöhung der MWST-Sätze per 1. Januar 2024" als PDF