Guter Rat September 2020, 9. September 2020

Wenn Sie einen orangen Kehrichtwagen sehen, ist die Chance gross, dass es sich um einen der Firma Obrist Transport + Recycling AG handelt, dem Spezialisten für professionelle Entsorgung und Recycling im Kanton Aargau mit rund 70 Mitarbeitenden. Seit 2004 führt und besitzt Sabine Bärlocher das von ihrem Vater gegründete Unternehmen in zweiter Generation. Gemeinsam mit Thomas Meier, Thomas Benz und Franz-Beat Schwere bilden sie das starke Führungsquartett der Obrist. Vor Kurzem gelang es, die Verantwortung auf mehrere Schultern zu verteilen und die drei Geschäftsleitungsmitglieder ebenfalls zu Beteiligten zu machen. Hüsser Gmür + Partner AG hat die Obrist bei der Investitionsrechnung, der Unternehmensbewertung und dem Management-Buy-out (MBO) unterstützt und begleitet.

Lohnt sich die Investition, ja oder nein?

Seit 5 Jahren ist die Firma Obrist Eigentümerin der Sammelstelle «Brings» in Turgi. Nun hat sich die Chance ergeben, die bis anhin im Baurecht gehaltene Parzelle zu erwerben. Da ein Kauf dieser Landparzelle ein substanzielles finanzielles Engagement bedeutet, mussten Kosten und Nutzen gegenübergestellt werden. Hüsser Gmür + Partner AG wurde beauftragt, eine Investitionsrechnung zu erstellen, um den finanziellen Nutzen sowie den Grenzpreis zu eruieren. Anhand verschiedener Methoden wurden die durch die Investition zu erwartenden Zusatzerlöse und wegfallenden Kosten aufgestellt und unter Berücksichtigung von Finanzierungskosten und Risikoüberlegungen in einen Wert transformiert. Auf Basis dieser Entscheidungsgrundlage reichte man ein Kaufangebot ein beantragte bei der Bank erfolgreich eine Finanzierung. Dank dem Erwerb dieser Parzelle ist der Betrieb der Sammelstelle «Brings» in Turgi langfristig gesichert und gibt der Firma Obrist mehr Flexibilität in Bezug auf räumliche Planungen.

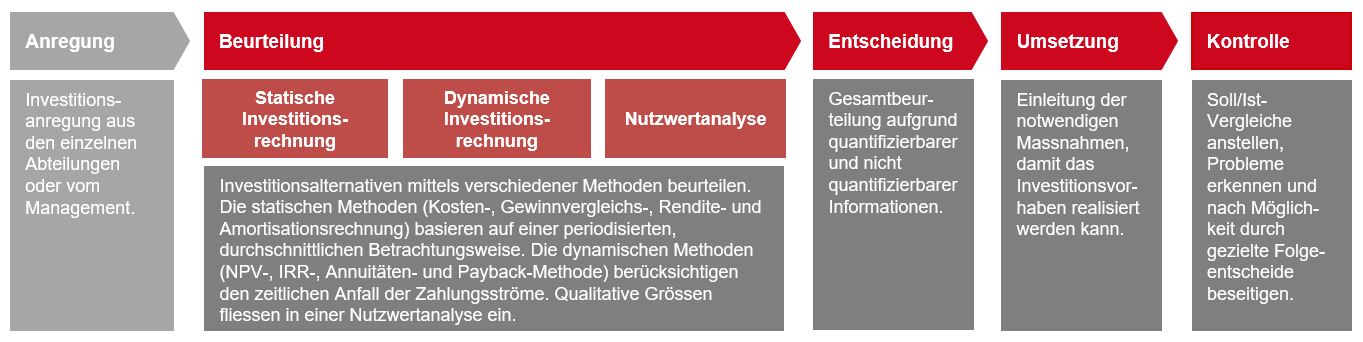

Phasen des Investitionsprozesses

Der Investitionsprozess lässt sich in fünf Phasen gliedern:

Substanz, Gewinn oder Cashflow?

Um das Management an der Obrist zu beteiligen (Management-Buy-out, MBO) beziehungsweise einen fairen Preis für den Aktientausch zu ermitteln, hat uns Sabine Bärlocher mit der Erstellung einer Unterneh- mensbewertung beauftragt. Da sich der Wert einer Unternehmung an der Zukunft festmacht, galt es, die inskünftig erwarteten Gewinne und Cashflows zu eruieren. Dabei gilt der Grundsatz, dass eine Unter- nehmung nur so viel Wert hat, wie sich daraus respektive aus der Substanz Geldzuflüsse realisieren lassen. Grundlage der Bewertung bildete eine detaillierte Aufbereitung und Analyse der Vergangenheit. Dabei sind unter anderem stille Reserven aufzudecken und nicht wiederkehrende oder betriebsfremde Aufwände und Erträge zu neutralisieren. Auf Basis dieser bereinigten Mehrjahresübersicht konnten Muster erkannt und in Gesprächen mit dem Management eine Planungsrechnung für die nächsten Jahre erstellt werden.

Methoden-Mix schafft Klarheit

Da es den «einen» Unternehmenswert nicht gibt, sondern der Wert einerseits von den getroffenen Annahmen über die Zukunft und andererseits von der angewandten Bewertungsmethode abhängt, kommt dem Methoden-Mix eine entscheidende Bedeutung zu. Nebst einem Substanzwert, der sich primär auf das heute verfügbare Eigenkapital unter Berücksichtigung von stillen Reserven stützt, ermitteln wir zukunftsorientierte Werte, gewinnorientiert (Ertragswert) und geldflussorientiert (Discounted Cashflow, DCF). Selbstverständlich gehört auch das in der hiesigen Bewertungspraxis – insbesondere bei KMU und der Steuerverwaltung – nach wie vor weit verbreitete Praktikerverfahren, welches eine Kombination aus Substanz- und Ertragswert darstellt, dazu. Abgerundet wird der Methoden-Mix durch das Multiples-Verfahren, bei der eine Unternehmung überschlagsmässig mit Gewinn mal einem bei (KMU-)Transaktionen beobachtbaren Faktor bewertet wird. Der Vorteil eines solchen Methoden-Mix besteht darin, dass die Wertbandbreite transparent aufgezeigt werden kann und ersichtlich wird, ob und in welchem Ausmass Werte geschaffen werden.

Methoden der Unternehmensbewertung

Eine Unternehmensbewertung erfolgt in folgenden Schritten mit verschiedenen Methoden:

Unternehmensbewertungen werden immer wichtiger

Nebst MBOs oder familieninternen Nachfolgeregelungen gibt es zahlreiche weitere Bewertungsanlässe, bei denen Hüsser Gmür + Partner AG mit Unternehmensbewertungen eine fundierte Informations- bzw. Entscheidungsgrundlage liefert. Dies können Fusionen, Umstrukturierungen, steuer- und erbrechtliche Angelegenheiten, Unternehmensverkäufe an Dritte (Mergers & Acquisitions, M&A) oder jährliche Wertüberlegungen im Rahmen eines Aktionärbindungsvertrages (ABV) sein. Je nach Bewertungsanlass gelten andere Wertkonzeptionen. Hüsser Gmür + Partner AG hat jahrelange Erfahrung auf diesem Gebiet. Wir rechnen nicht nur die verschiedenen Unternehmenswerte und produzieren einen «Zahlendschungel», sondern erläutern die Vorgehensweise, Annahmen und Ableitung der Werte in Gesprächen und in einem – je nach Be- wertungsanlass, Auftrag und Wunsch des Kunden – mehr oder minder detaillierten Bewertungsgutachten.

Beteiligungsverhältnisse und Aktionärbindungsvertrag (ABV)

Auf Basis der Unternehmensbewertung und des neu eingebrachten Eigenkapitals konnten die neuen Beteiligungsverhältnisse der Obrist bestimmt bzw. transparent aufgezeigt werden, welche Beteiligungsquoten je nach angenommenem Unternehmenswert resultieren. Nachdem klar war, zu welchem Preis Sabine Bärlocher Aktien an ihre drei Geschäftsleitungskollegen verkaufen wird, galt es, die vertraglichen Grundlagen zu schaffen, sprich Aktienkaufvertrag und ABV. Hüsser Gmür + Partner AG erstellt grundsätzlich selbst keine Vertragswerke, sondern überlässt dies den darauf spezialisierten Anwaltskanzleien aus dem Netzwerk. Damit in den Verträgen jedoch auch die wirtschaftliche und zahlenmässige Dimension angemessene Berücksichtigung findet, stehen wir unseren Kunden gerne unterstützend zur Seite, indem wir die zentralen Eckpunkte eines Aktienkaufvertrages oder ABV vorbereiten und ein kritisches Auge auf Vertragsentwürfe werfen.

Herausforderungen treiben uns an

Beratungsmandate leben von Herausforderungen und sind nie gleich. Wir sind es uns gewohnt, mehrdimensional zu denken und nach der für den jeweiligen Kunden besten Lösung zu suchen. Sei dies bei der Bewertung von Unternehmen, dem Kauf und Verkauf von Unternehmen, der Nachfolgeregelung, Organisationsentwicklungen oder der Begleitung von Unternehmen, Unternehmerinnen und Unternehmern. Wir freuen uns, mit Ihnen die Zukunft aktiv mitgestalten zu dürfen.

Stimmen zur Umsetzung

Gerne geben wir Ihnen weitere Auskünfte.

Marco Hürsch

Marco Hürsch

+41 56 483 05 60

marco.huersch@huessergmuer.ch

Dr. Fabian Schmid

Dr. Fabian Schmid

+41 56 483 05 56

fabian.schmid@huessergmuer.ch

Bruno Hüsser

Bruno Hüsser

+41 56 483 05 55

bruno.huesser@huessergmuer.ch

Mathias Dietrich

Mathias Dietrich

+41 56 483 05 63

mathias.dietrich@huessergmuer.ch

Artikel "Schlüsselmitarbeitende zu Beteiligten machen" als PDF